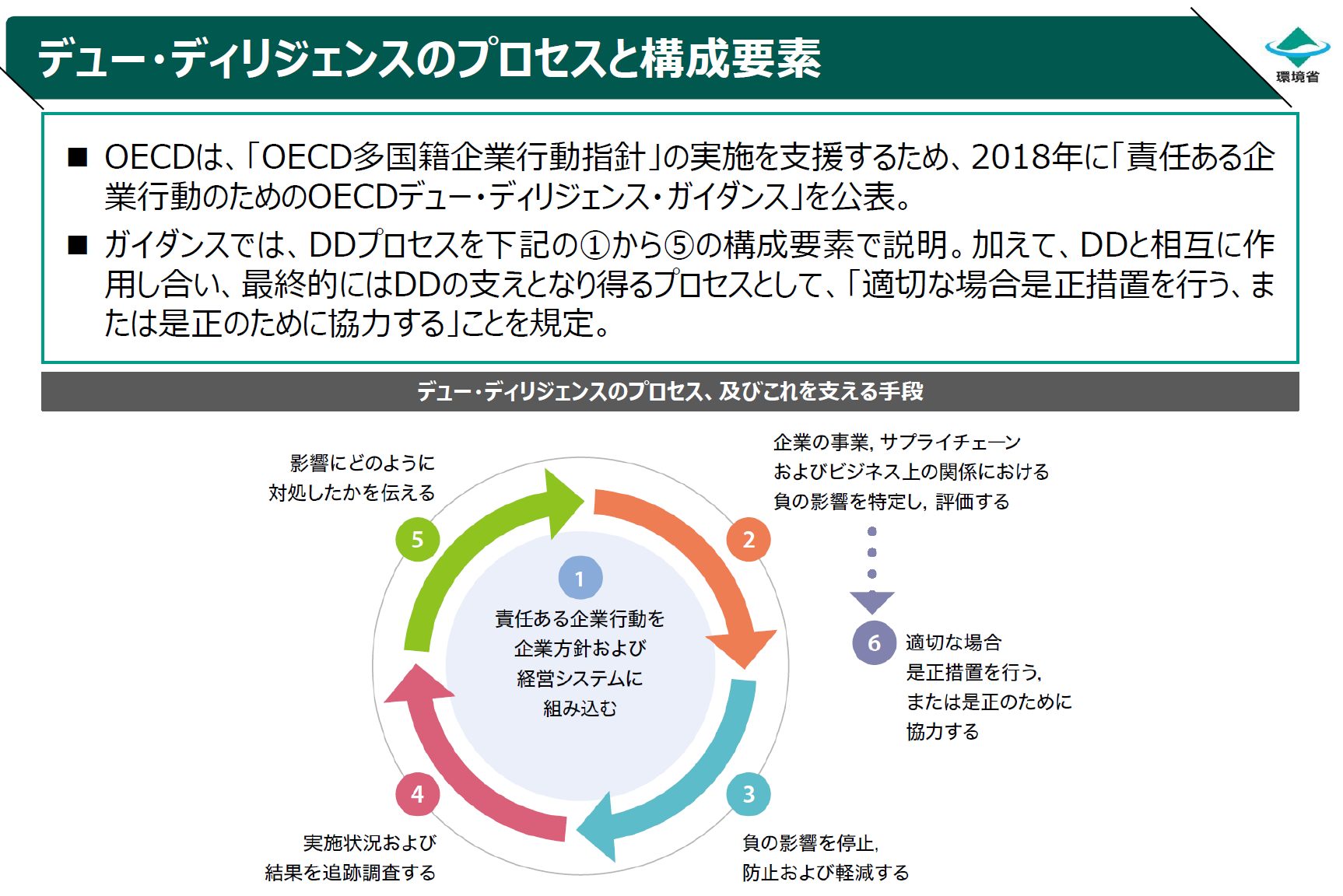

SBL定例会やサステナビリティ部員塾でいただいたQ&Aを掲載いたします。

質問:企業価値とは何を指すか?(化学メーカー勤務 Kさん)

回答:オルタナ編集長 森 摂

「企業価値」にも狭義と広義があると考えます。狭義は「株価の時価総額」、つまり「発行済み株式数×市場価格」です。多くの経営者が企業価値を高めたいと言う時は、「狭義」の文脈であることが多いです。端的に言うと、「株価を上げたい」です。

一方、企業のBS(バランスシート)の左側には「資産の部」があります。資産には現金や商品、所有不動産、設備・機械などが含まれます。この資産には有形資産(tangible asset)と無形資産(intangible asset)があります。「無形資産」とは一般的に、知的財産、ブランド価値、保有特許やパテントなどを指しますが、実際には「無形資産」はBSに入れないのが一般的です。かつて企業価値が世界トップだったマイクロソフトの有形資産は、企業価値の1%にすぎないそうです。つまり99%が無形資産です。そして「広義の企業価値」は、無形資産のうち、ブランド価値や人材など「将来の収益力の元になるもの」を指すと私は考えます。整理すると

■狭義の企業価値=株式の時価総額

■広義の企業価値=将来の収益力の元になるもの※広義の企業価値には、ES(従業員満足度)やCS(顧客満足度)、そしてSS(社会満足度)が含まれ、SSを高めるのがESGやCSRなどサステナビリティ領域での取り組みだと考えます。

質問:企業がSDGsに取り組む上で最大の問題はなにか?(ガス警報器製造メーカー勤務 Mさん)

回答:オルタナ総研フェロー 木村 則昭

それはズバリ「SDGsの自分事化」です。

人は評価されない仕事はしません。SDGsに貢献するいい仕事をしてもそれが自分の実績として評価されず、人事考課にも結び付かなければ、誰も本気で取り組もうとは思いません。従って、企業としてSDGsに取り組むためには、社員がSDGsを自分事として取り組むことができる仕掛けや仕組みの構築が必須ということになります。以下にその事例を記します。<トップダウン・アプローチ>

1.社長から全社員に対して「本業でSDGsに貢献しなければならない」という強いメッセージを発信し、以下のような具体的な施策について社内共有を図る

2.事業目標にサステナビリティ目標を設定する

・事業目標に売上目標や利益目標だけでなくサステナビリティ目標を設定する

・サステナビリティ目標はSDGsの17のゴールのどれかに紐づけられていることが重要

・サステナビリティ目標にKPI(数値目標でも定性的な目標でもよい)を設定することによって、そのブレークダウンが部門や個人の目標となり、自分事化を実現できる

・実績評価の軸に事業貢献軸だけでなくサステナビリティ貢献軸も取り入れる

3.社長賞制度の活用

・「サステナビリティ視点で優れた取り組み」を社長賞の選考基準に取り入れる

・社員がSDGsに自分事として取り組むモチベーション・アップにつながる<ボトムアップ・アプローチ>

そもそも、サステナビリティについての基本的な理解や、企業がそれに取り組むことの意義についての理解が社内に浸透していなければ、いくら自分事化を図っても「会社がやれというからやる」という受け身の自分事化になる恐れがあります。そのため、社員のサステナビリティに対する感度を高め、サステナビリティ・リテラシーを向上させ、ボトムアップによってサステナビリティの社内浸透を実現させる施策も必要になります。

1.サステナビリティ教育

・地道な教育・啓発活動‥‥サステナビリティの社内浸透は一朝一夕には実現しません。教育・啓発活動を地道に継続することが重要です

・核人材への集中教育‥‥Eラーニングによる社員全員のボトムアップを図る教育も有効ではありますが、若手の中核人材を選抜し、そこに集中的にサステナビリティ教育を施すことによって会社のサステナビリティ活動をリードする人材を育成し活動の活性化を図ることも極めて有効です。

2.オルタナCSR検定の活用

・社員に受験を奨励する

・テキスト費用や受験料の(一部または全部)会社負担などの補助の検討

・昇格条件の取得資格にCSR検定3級・2級を組み入れる

質問:温室効果ガス削減目標などの考え方は?(総合電機メーカー勤務 Wさん)

回答:オルタナ編集長 森 摂

確かに各国で温室効果ガス削減の基準年が異なっています。日本は2013年、EUは1990年、米国は2005年です。その理由は明快で、ここ30年間で各地域の温室効果ガスの削減量が最も高かった年が基準年になっています。

詳細は「なぜ日本のCO2削減目標は「2013年比」なのか」に書いておきました。この基準年制度についても異論が多く出ていますが、今のところ、基準年を統一する動きは無いと聞いています。また、パーセンテージではなく、実質削減量で表すべきとの見方もありますが、私はパーセンテージの方が、最後は各国とも「ゼロ」になるので、分かりやすいと考えます。

質問:日本で食料自給率を低く計算している理由は?(総合エンターテイメントグループ勤務 Tさん)

世界中で、ほぼ日本だけが、食料自給率をわざわざカロリーベースで算出しており、その特性上から、数値としては先進七カ国のなかでも最低となっておりますが、他国と同じく重量ベースや生産額ベースで計算すると、イギリス以上となり、先進七カ国のなかでも60%を超える平均の数字となります。「どうして日本だけ、わざと数字が低くなるカロリーベースで計算するのか?」は、高い関税を維持して外国の農産物から国内の農産物を守っている……といった考えもあり、どちらにしても「わざと食料自給率を低く計算するシステムとなっている」というのが現状です。そのため、「食料自給率が低いから日本は危ない」といった事実は現状とかけ離れているため、説明いただいたセミナー内容も多少修正すべきか……と思ったので、ご連絡させていただきました。

回答:オルタナ編集長 森 摂

はい、全くご指摘の通りです。カロリーベースで食料自給率を取っているのは日本と、その影響を受けた韓国だけです。(他の国は金額=生産額ベースです)お読みになったかもしませんが、浅川芳祐氏著「日本は世界5位の農業大国ーー大嘘だらけの食料自給率」(講談社+α新書)に詳しく出ています。

また、その浅川氏に執筆を依頼した(※)オルタナ37号(2014年)の第一特集の冒頭だけご参考までにお送りいたします。(※)リンクを掲載結局のところ、「日本の自給率は低い」ことを農水省が声高に言うことで、自給率アップのための予算を獲得するための、一種の利権と見ることもできます。農水省は以前、食料自給率をカロリーベースだけ発表していましたが、きょう農水省サイトをみると、金額ベースも発表し始めたようです。(農林水産省 日本の食料自給率)TPPや東アジア地域包括的経済連携協定(RCEP)などで、農産物の関税は、つねに切り下げの圧力にさらされているので、自給率向上という目標は、確かに高関税の維持と表裏一体だと思います。