「5つのP」がカギ握る

ESGの重要な柱を形成するガバナンス。その共通の指針として、日本でもコーポレートガバナンス・コード(CGC)が策定されてから7年が経った。2021年6月には2度目の改訂を経て、上場企業にさらなる組織改革や情報開示を迫る。だが、CGCが可視化できるのは「外形のガバナンス」だ。それと同等以上に「内面のガバナンス」が重要だ。(オルタナ編集長・森 摂)

■ガバナンス・コードは1992年に英国で生まれた

コーポレートガバナンス・コード(CGC)を世界で初めて導入したのは英国(1992年)だ。その後、ドイツ、フランスなどのEU諸国のほかシンガポール、香港なども追随した。日本では東京証券取引所(東証)と金融庁が日本版CGCを策定し、2015年6月から上場企業に適用した。

そもそも、英国でCGCが生まれたのは、他国と同様、相次ぐ企業不祥事や企業破たん、経営者の高額報酬などに対する批判が高まったからだ(「英国コーポレートガバナンス・コード改訂と日本への示唆」日本投資環境研究所の上田亮子主任研究員)。

その前年、ロンドン証券取引所や会計士団体などによってエイドリアン・キャドバリー卿による委員会が設置された。

そのキャドバリー報告書がCGCの原点だ。当初から「コンプライ・オア・エクスプレイン」(順守せよ、さもなくば説明せよ)の原則も盛り込んだ。これは企業が順守すべき規範は、企業の規模や成り立ち・背景によって大きく異なるため、企業の自主裁量に委ねたという背景がある。

もともとCGCは「ソフトロー」の側面が強い。法的拘束力をともなう「ハードロー」と違って、ソフトローは順守しなくても法的な制裁はない。しかし、ソフトローは「社会からの要請」そのものであり、その要請に応えられなければ、 投資家や株主も投資に二の足を踏む。投資家の背後には市民社会があり、投資家も社会の要請を無視して投資を続けることはできない。

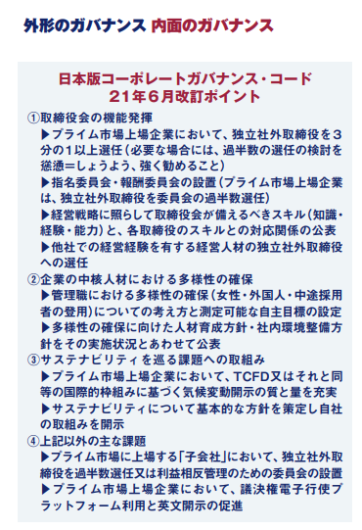

日本では英国から20年以上遅れてCGCを導入したが、意外にその順守率は高い。東京証券取引所によると、 2021年6月に改訂したCGCへの対応状況(同年12月末現在)は、東証1部企業(現在の東証プライム市場、当時では全83原則のうち、改訂前の67原則)で順守する企業が9割を超えた。

2022年4月からのプライム市場移行に伴い、「プライムに残るためのツール」として、CGCは日本の上場企業に浸透したと言える。だが、これだけで日本のガバナンスは向上したと言えるだろうか。

■ガバナンスとは「舵を取る」こと