記事のポイント

- サステナは、成長への期待値(マルチプル)を通じて財務メリットに変換できる

- 示すべきはトップラインの向上や、EBITDAの改善にとどまらない

- コスト・オブ・インアクションの回避や未来の稼ぐ力も示し、企業価値に反映可能だ

サステナビリティという長期的な取り組みは、将来成長への期待値(マルチプル)を通じて、足下の財務メリットに変換が可能だ。ポイントは、「トップラインの向上」「EIBTDAの改善」「コスト・オブ・インアクションの回避」そして「未来の稼ぐ力」の4つだ。この4点から将来の期待値を明確に示せれば、それは投資家が投資判断で重視する「マルチプル」に置き換わり、企業価値に反映される。(サステナビリティ・ビジネス戦略家=磯貝友紀)

前回の記事では、「マルチプル=将来P/Lへの期待値」という点を強調しました。

参考記事:サステナ経営で企業価値向上: 投資家思考「マルチプル」がカギ

企業価値は「将来どれだけトップラインを伸ばせると市場が信じているか」によって大きく左右される、という考え方です。

しかし、マルチプルを(将来のトップラインだけでなく)「期待値」という意味で捉え直してみると、実はまさに「サステナビリティは、期待値そのもの」である点がよりはっきり見えてきます。

なぜなら、サステナビリティは、「この企業は、変化する環境の中で、将来どんな市場で、どんな構造で、どれだけ安定的に稼ぎ続けられるのか」という企業の未来像そのものを規定する要素だからです。

投資家がマルチプルを通じて見ているのは、まさにこの未来像への信任であり、その中核にサステナビリティがあります。

そして、マルチプルを味方につけることで、サステナビリティが、「長期的に儲かる(かもしれない)」という夢物語ではなく、株価という形で足下の財務メリットを生み出す源泉になるのです。

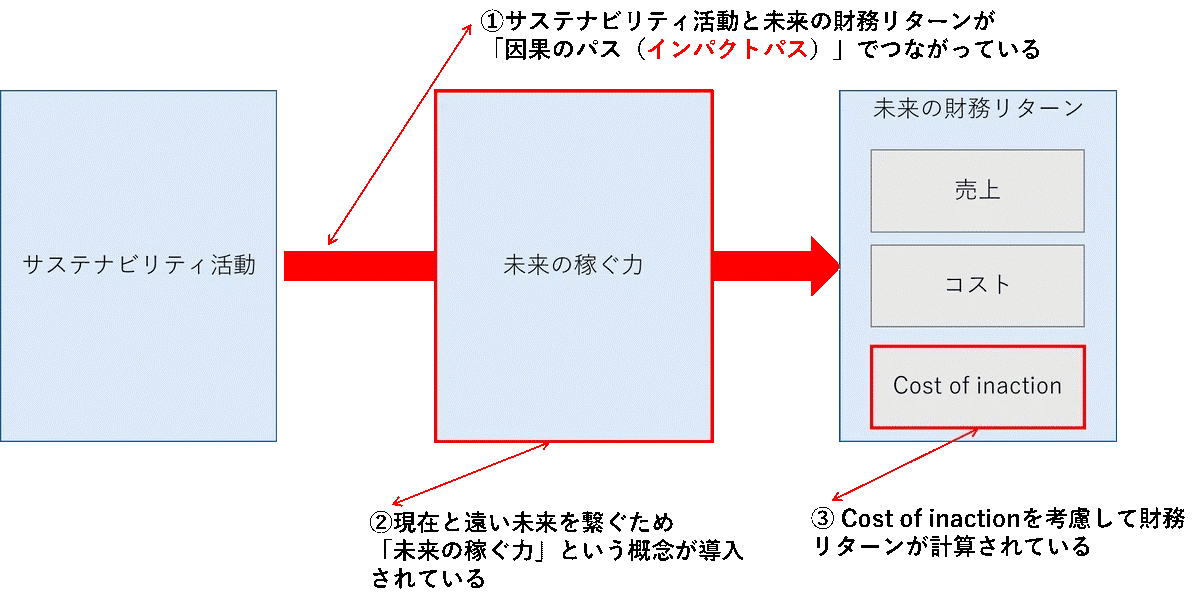

■インパクトパスで読み解く、サステナビリティと企業価値

この関係を整理するために、ここで改めて私が提唱してきた「インパクトパス」の考え方をお示しします。

インパクトパスとは、サステナビリティの取り組みが、どのような因果関係を通じて、「未来の財務リターン」に結びついていくのかを構造的に可視化する枠組みです。 ポイントは、個々の施策が、最終的に「未来の稼ぐ力」の維持・増強を通じ、未来の財務(トップライン、コスト、そしてコスト・オブ・インアクション)へと、どのような因果を経てつながっているのか、一本のストーリーとして捉えることにあります。

(著者作成)

企業価値の本源的な定義は「将来キャッシュフローの現在価値」ですが、実務の現場ではマルチプルを通じて投資家の期待を把握することが一般的です。

「期待値」には、「将来どれだけ儲かるか」だけではなく、「事業リスクの低さ」や、それによって引き起こされる「資本効率の高さ」といった要素も含まれます(この点は、前回の記事を参考にして下さい)。

これらの要素と、インパクトパスの各要素は、以下の3つの視点から示せるように、完全にマッチしているのです。

①「選ばれる」ことは将来のトップライン向上に

サステナビリティがトップラインに効くとは、新しい顧客ニーズに応える、成長市場(EV、半導体、AIインフラなど)に接続する、顧客のOPEX(オペレーションコスト、営業費用)削減や規制対応を可能にすることで「選ばれる」状態をつくることを意味します。

これは投資家の視点では、「この会社は将来どれだけの売上・利益を生み出せるのか」という問いへの直接的な答えであり、「将来どれだけ儲かるか=マルチプルを押し上げる最重要要素」です。この点が、前回の記事で強調して取り上げたポイントです。

②サステナ施策はEBITDA改善に

サステナビリティ施策は、エネルギー効率の改善、原材料使用量の削減、廃棄物・ロスの削減、オペレーションの最適化を通じて、EBITDA(利払い前・税引き前・減価償却前利益)を直接押し上げる効果を持ちます。

これは足元のP/L改善とキャッシュフローの増加につながり、短期的にも企業価値を下支えする要素です。

投資家にとっては、「計画」ではなくすでに数字に表れている改善として評価されやすく、極めて実務的なインパクトだと言えます。

さらに、「未来のコスト削減」という重要な視点もあります。

例えば米アップル社は、将来の資源調達リスクを見据え、製品のサーキュラー(循環)化を重要な経営戦略として位置づけています。

その際に課題となるのが、サーキュラー化の過程で発生する「分解コスト」です。壊れにくく設計された携帯電話やパソコンを、素材ごとに分解する作業は、大きな労力とコストを伴います。

そこでアップル社は、分解ロボットの開発に積極的に取り組んできました。これは、「将来、製品をサーキュラー化することで資源調達の競争力を高めると同時に、そのプロセスに伴うコストをあらかじめ引き下げておく」という発想に基づくものです。

短期的にはR&D(研究開発)投資として、コストに見えるかもしれませんが、中長期的にはEBITDA改善に資する、極めて戦略的な投資だと評価できます。

③コスト・オブ・インアクションを回避し事業リスクを抑える

見落とされがちですが、極めて重要なのが「コスト・オブ・インアクション(対応しなかった場合に発生するコスト)の回避」です。

規制強化による追加投資・罰則、原材料不足による生産停止、高炭素資産の減損・座礁、資金調達コストの上昇、顧客・市場からの排除といった、「やらなかった場合の損失」を未然に防ぐことは、投資家の視点では事業リスクの低さ、キャッシュフローの安定性として認識されます。

結果として、資本コスト(WACC、加重平均資本コスト)の低下やマルチプルの下振れ回避につながります。

■未来の稼ぐ力 ――「期待値の源泉」

ここまで見てきた①(将来の)トップライン向上、②(将来の)コスト削減、③コスト・オブ・インアクションの回避は、いずれも重要な要素ですが、すべてのサステナビリティの取り組みが、これらに直接的に結びつくわけではありません。

サステナビリティをめぐる取り組みの中には、直接的に①~③に効くものだけでなく、④「未来の稼ぐ力」を社内に蓄積すること、を通じて、結果として①〜③の源泉となる領域があります。

例えば、人材育成やR&D、DEI(ダイバーシティ、エクイティ&インクルージョン)の推進、あるいはサプライチェーンの強靭化といった取り組みは、最終的には売上向上やコスト削減につながるはずですが、その因果の鎖は長く、短期的・直接的にその効果を証明することは容易ではありません。

しかし、これらはいずれも、将来にわたって事業を成長させ、競争力を維持するための「未来の稼ぐ力」を育てる取り組みです。

言い換えれば、サーキュラー化などのように ①~③に直接資する戦略的取り組みがある一方で、それらを将来にわたって機能させ続けるための「基盤としての取り組み」も存在します。

環境対応を含むサステナビリティ施策は、単に「環境に良いことをしている」だけでは不十分であり、それがどのように「未来の稼ぐ力」の強化につながっているのかを示す必要があります。

投資家の言葉に翻訳すれば、こうした「未来の稼ぐ力」の確からしさが、そのままマルチプル(期待値)として評価される、ということです。

■長期的な取り組みも、足下の財務に効く

サステナビリティは、しばしば「長期的取り組み」と言われます。

確かに、短期的なP/Lに直接ヒットするサステナビリティ施策は限定的です。

しかし、上記で見てきたように、サステナビリティは マルチプルに効くことで、足下の株価評価に反映され、結果として短期的な財務にも効果をもたらす のです。

ここで確認しておきたいのは、株価が上がるというのは、企業にとって「資本市場を通じて儲かる状態になった」ということだ、という点です。

株価や企業価値の向上は、会計上のP/Lには直ちに現れなくても、資本コストの低下や資金調達条件の改善、経営の選択肢の拡大といった、明確な財務メリットをもたらします。

この意味で、サステナビリティがマルチプルに効くことは、「長期的な取り組みが、足下の財務に効いている」状態だと言えます。

■終わりに

企業価値は「足下のP/L × マルチプル」で決まります。このうち、足下のP/Lは過去から現在にかけての成果であるのに対し、マルチプルは将来に対する期待値そのものです。

言い換えれば、マルチプルとは「この企業は、これから先も稼ぎ続けられるのか」「環境変化の中でも成長できるのか」という、未来に対する市場の信任を数値化したものにほかなりません。

そして、この将来への期待値を規定する要素の中で、サステナビリティは極めて重要な位置を占めています。

サステナビリティは、単独で企業の未来をすべて決めるものではありません。しかし、企業活動の「外枠」を形づくる重要な要素の一つであることは間違いありません。

なぜなら、気候変動や資源制約といった大きな環境変化は、顧客ニーズや規制の方向性、さらには資源の調達可能性そのものを規定しており、その影響はすべての企業活動に及ぶからです。

こうした環境・社会のサステナビリティは、事業のサステナビリティを構成する重要な要素の一つであり、他の経営要素(技術、競争戦略、人材、資本配分など)と相互に作用しながら、企業の将来像を形づくっています。

したがって、企業はサステナビリティを単なる環境対応として捉えるのではなく、長期的なトレンドを見据えながら、他の経営要素とともに事業を「進化し続けさせる」ための前提条件の一つとして位置づけていく必要があります。

そして重要なのは、その位置づけを、経営の内輪の論理にとどめず、資本市場の言葉へと翻訳できているかどうかです。

「サステナはコストだ」「サステナは守りだ」と見なされてしまう企業と、「サステナこそが成長の源泉だ」と評価される企業の差は、この「期待値として語れているかどうか」にあります。

サステナビリティを企業価値につなげるとは、サステナを「良いこと」として語るのではなく、マルチプルの源泉として語ることです。この翻訳ができれば、「長期的」なサステナビリティの取り組みを、「足下での財務メリット」へと変換することが可能になるのです。

※この記事は、執筆者のnote「“今すぐ”儲けに効くサステナ ―― カギはP/Lではなく、マルチプルにある」(2026年1月25日公開)をオルタナ編集部にて一部編集したものです。執筆者のnoteはこちらからお読みいただけます。