記事のポイント

- WWFジャパンは味の素など国内企業65社の「自然資本開示」を調べた

- 調査の結果、自社と自然との依存関係の分析などに課題があることが明らかに

- 企業が自然への依存・影響関係を分析し、開示することの重要性が増している

WWFジャパンはこのほど味の素や積水ハウス、リクシルなど日本企業65社の「自然資本開示」を調べた。調査の結果、自社と自然との依存関係の分析などに課題があることが明らかになった。企業が自然への依存・影響関係を分析し、開示することの重要性は増している。(オルタナ輪番編集長=池田真隆)

自然資本とは森林や水、生物などを指し、企業は事業活動を行うにあたり、これらの資本に依存している。世界経済フォーラムが2020年に発表したレポート「ネイチャー・リスク・ライジング」では、世界のGDPの半分以上に当たる「44兆米ドル」が自然資本に依存していると指摘した。

しかし、気候変動などの影響によって自然資本が急速に減っている。そのような中、自社と自然との依存関係などを分析し、開示することが企業には求められている。

■「『依存』の分析が甘い開示に実効性は伴わない」

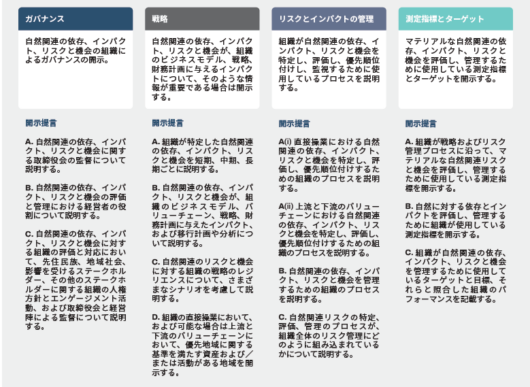

この自然資本の開示の流れを作ったのが、TNFD(自然関連財務情報開示タスクフォース)だ。TNFDは2023年9月、自然資本の開示に関するフレームワークを公表した。

フレームワークは、「ガバナンス」「戦略」「リスクとインパクトの管理」「測定指標とターゲット」の4本柱から成る。この4本柱は、気候変動関連の情報開示フレームワークを定めたTCFD(気候関連財務情報開示タスクフォース)と同じだ。

TNFDとTCFDが求める開示の構成は同じだが、両者には大きな違いがある。それは、「自然への依存とインパクト」の分析だ。TNFDでは、その分析結果に基づきリスクと機会を特定し、ガバナンスや戦略など4本柱の情報開示を求めた。

つまり、自然資本開示を行うにあたり、自社と自然との依存やインパクトの関係性を十分に分析できていないままで情報開示に取り組んでも、「実効性」が評価されない。

加えて、自然資本への依存と影響を、バリューチェーン含めて「場所」単位で分析することが重要だ。気候変動の対応については、「CO2」という共通の指標があるが、自然資本にはない。一つひとつの場所ごとに適した指標を用いて分析しなければいけない。

WWFジャパンでは、こうした観点を踏まえて、TNFDのフレームワークに基づき開示した65社の日本企業を調べた。調査対象期間は、2024年1月1日~12月31日まで。

調査の結果、4つの課題が明らかになった。一つ目は、場所に基づいた自然への依存と影響に伴うリスク・機会に関する分析の開示だ。65社全てが、原材料として扱うコモディティや事業部門を特定するなど、依存・影響関係の分析を進めていたが、多くの企業が一般論の分析結果にとどまっていた。

■「先住民族への影響」: 多くの企業が抜け落ちも

バリューチェーン全体で、自然への依存と影響を分析し、ネガティブインパクトの回避に取り組む方針を掲げた企業も少なかった。

さらに、自然資本への依存や影響について、財務にどのような影響が及ぶか定量化した企業も少なく、その数は65社中、わずか13社だったとまとめた。IPLC(先住民族と地域社会)への影響の分析については、多くの企業が抜け落ちていたという。

同調査を担当した、WWFジャパンの自然保護室金融グループに所属する小池祐輔氏は、自然資本の開示に向けた日本企業の姿勢は国際的に評価されていると話した。

TNFDのフレームワークに則り開示すると宣言した企業群を「TNFDアダプター」と呼ぶが、現在世界に611社ある。そのうち、日本企業は180社で世界最多を誇る。

一方で、「既存の社内情報や外部データツールの内容をTNFDフレームワークに当てはめただけの開示が目立つことも否めない」と指摘し、自然関連課題の分析を通じて、自然に負荷をかけるビジネスモデルを根本から変革する契機となることを期待したいと話した。