■小林光のエコめがね(44)■

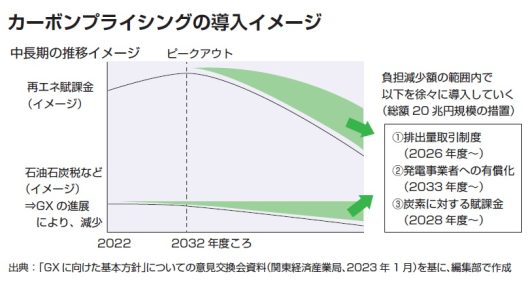

日本政府が進める「成長志向型カーボンプライシング構想」の一環で、2026 年度から排出量取引、2028 年度から炭素賦課金などを導入する予定だ。だが、その実効性は不十分との見方もある。1990 年代から炭素税導入に取り組んできた元環境事務次官の小林光氏に寄稿してもらった。

■ 欧州では化石燃料を使いにくくする政策

日本の「成長志向型」カーボンプライシングの考え方は、次の通りだ。

今後、炭素税が掛かったら伸びるだろう脱炭素絡みのビジネスを、炭素使用に追加負担を求めるより先に政策融資で伸ばす。そして、その融資の償還コストは、将来、その時点でなお使われている化石燃料に賦課して調達しようというものである。

筆者のような、前世紀から炭素税に取り組んできた者からすると、久々の前進とも言える。しかし、なお不徹底だ。二点に絞って批判したい。

第一の批判点は、「炭素の値段を上げることは先延ばしして、代わりに再エネなどを補助して脱炭素を果たそうとすること」である。

炭素を燃やして使うことで、地球生態系に悪影響が生じる。「社会的費用」といわれるが、今の経済は、それを防ぐコストを支払わずに、その分安く炭素を使っている。

掘削費や輸送費だけが原価で、本当は発生している社会的費用を無視して、安く化石燃料を売り、過剰に消費していることになる。経済学で言う「市場の失敗」の典型例だ。

であれば、もっと高い価格付けが必要だということで、欧州主要国は課税をしている。欧州は、再生可能エネルギーや省エネの支援もしているが、化石燃料を使いにくくする政策を正面に据えている。これが、本来のカーボンプライシングである。

ところが、日本は「再エネなど、環境を汚さない良い燃料の値段は、化石燃料の値段と同じにならないと、なかなか使ってもらえない」と考える。

つまり、「環境を汚さないようにする費用は負担しなければいけない」とは思っていない。水俣病を起こした時代から進歩していない。「環境を汚してはいけない」という確信もなく、良い行為を補助するだけでは、世の中は変わらないと思う。

■ 賦課金収入額では社会的費用をまかなえない

第二に批判したいことは、炭素が将来負担すると目されている社会的費用がとても少ないので、本当に脱炭素を果たせる力が得られるとは思えないことである。

2028年度になって、先延ばしのあげく、ようやく炭素賦課金が課されることになるようだ。

炭素がもたらす社会的費用がその価格に含まれるようになっても、所管の経済産業省は、この賦課金収入額を、今日の、FIT(固定価格買取制度)賦課金の総収入額と石油石炭税のうちの温暖化対策税制で上乗せされた税の税収額との合計額を超えないようにするようだ。

つまり、炭素に課される政策的な負担は今も将来も変わらない、ということになる。この程度の政策インパクトや資金動員では低炭素化は進んでも、とても「脱炭素」まではできないだろう。待っているのは、環境技術力不足での国際競争の敗北である。

政府は、第7次エネルギー基本計画の策定や地球温暖化対策計画の改定に向け、検討を始めている。この検討の中で、「日本版」カーボンプライシングを見直して、もっと早く始め、そして価格幅のもっと大きなものとすることにしてもらいたいと切に願う。

■ 大量生産品や建築物への規制の強化も

しかし、批判ばかりではいけない。こんなにコンサバで、既得権を尊重する日本でも何とか具体化可能なカーボンプライシングは考えられないのだろうか。

筆者は、かねてより、3つのポリシーミックスからなるカーボンプライシングを訴えてきた。

それは、大量生産品や建築物への規制の強化、大規模発生源への排出枠割り当てと余剰枠の取引制度の導入、そして汎用的な効果を発揮する中規模の炭素税だ。

『カーボンニュートラルの経済学』(日本経済新聞出版、岩田一政・日本経済研究センター理事長との共著)に詳しいが、その要旨は次の通りだ。

3つの施策のうち、対応に要する費用が最も安く済むものは規制である。

なんとなれば、炭素税では、炭素削減費用を払った上で、なお残る炭素使用量に応じて税額を負担するが、規制にはそうした必要がないからである。

この施策はまだまだ使う余地が大きい。

例えば、東京都条例による太陽光発電の一定程度の義務付けなどは、国中に広がっても良いものだ。建築物の義務的な断熱規制は始まったばかりで、まだまだ貧弱だ。家電製品の省エネ規制、自動車の燃費規制にも強化の余地は大きい。

ただし、適応可能な対象や、対策の強度は限られている。規制が守られているかのチェック、担保の方法がきちんとしていないと実効がないので、大量生産品などが対象に向いている。

規制は、守れない製品は市場から退出しないとならない。こうした厳しい仕組みなので、ほとんどの企業が守れる程度の技術水準を求めるにとどまる。

したがって、規制だけで脱炭素を果たすことはできず、対策をもっと深堀りする必要がある。一番重い削減義務を担わないとならないのは、大口の排出者だ。具体的には、火力発電所、製鉄高炉、セメントキルンなどである。

■ 排出枠の割り当てと余剰排出枠の取引制度

EUではかなり昔から、近年では、韓国や中国でも、主に火力発電所を対象に、排出枠の割り当てと余剰排出枠の取引制度を実行している。

これらの大規模排出者は数が限られているので、制度の実施費用はそう大きなものでなく、施策の効果も明確である。また、削減に要する費用は、規制の場合と同様に、削減対策実施に掛かる費用に限定される。

その上、自分で対策をしないで、自分よりも安い費用で削減できる排出者に余分に排出削減をしてもらい、その超過削減量を、自分で削った場合より安い費用で購入することもできる。規制よりも費用節約的である。

残念ながら日本では、東京都条例による例しか具体化されていない。あるプロジェクトから生じた追加的な削減量を計測して、他社の削減量に参入できるように売買する国レベルの仕組み(JCM)は長く試行されてきたが、企業に数量的な削減義務がないので、いわばオママゴトのような規模であった。

本格的な制度の導入の難しさは、既得権益があって政治力もある大規模排出者が、経営の箸の上げ下げまでに制限を受けるのを嫌っていることにあるのだろう。

しかし、排出量取引の経済的なメリットは捨て難いし、高炉製鉄のように、日本の現状では自らの排出量を減らす技術がない排出者は、他の企業による余分の削減に頼るしかない。脱炭素は世界中の既定方針である以上、背に腹は代えられなくなっている。

こうしたことから、日本でも、ようやく2030年代初めに、オークションによる排出枠の有償割り当てといったことに踏み切るようである。

その方針やよし、ということではあるが、大規模排出者を甘やかすことなく、2050年の脱炭素の経路をリードする厳しいものとして実行してほしい。

筆者は役人OBなので、敢えて言えば、この施策の設計は、役人の腕の見せ所、いわば役人冥利。経産省などがまずは法制面から検討を始めたと聞くが、役人の不当な役得を許さず、実効があって皆が得心のいく制度に仕立てていただきたい。

■ 多様な排出源に削減を促す「炭素税」に期待

定型多数の排出源への規制や大規模排出者への排出量割り当ての仕組みがきちんと行われることを前提に、それ以外の多種多様な排出源に対して排出削減を促せる仕組みを考えないとならない。期待されるのが、炭素税である。

炭素税は、CO2排出者が税負担と対策実施費用の合計を減らすために、自らの排出実態を踏まえ創意工夫をするよう促す。その結果、対策費用の社会全体の合計額を最小化できるので経済的である。

しかし、既に見たように、2028年ごろにようやく導入される炭素賦課金は力不足である。炭素税の欠点の一つに、税率がどれほどであったらCO2を十分に減らせるかが事前には正確には分からないということがある。まして、低額な賦課金では、非力は最初から見えている。どうしたらよいか、次の通り、提案する。

(この続きは)

■ 炭素税を導入しても国民の税負担は増えない仕組みに

■ 税収は変わらないのにCO2排出量は減る

■ 追加的な財源で雇用の増加や福祉の向上にも