株式会社オルタナは11月15日に「サステナ経営塾」19期下期第2回をオンラインで開催しました。当日の模様は下記の通りです。

①企業事例:ブリヂストンのサステナビリティビジネスモデル

時間: 10:20~11:40

講師:稲継 明宏 氏(ブリヂストン Gサステナビリティ統括部門 統括部門長)

第1講は企業事例として、「ブリヂストンのサステナビリティビジネスモデル」について、株式会社ブリヂストンGサステナビリティ統括部門の稲継明宏統括部門長が講義した。

・タイヤ・ゴムのリーディング企業のブリヂストンは、「最高の品質で社会に貢献」を使命とし、サステナビリティを経営の中核に据え、2050年に向けたビジョンで示した「サステナブルなソリューションカンパニー」への変革を続けている。

・そこで重要視したのは、社会価値・顧客価値を両立しながら創造することで、社会やパートナー、お客様と共に自社も持続的に成長するという、社会と企業のサステナビリティの両立という概念だ。ブリヂストンでは、商品を「創って売る」「使う」、原材料に「戻す」という、バリューチェーン全体でカーボンニュートラル化やサーキュラーエコノミーの実現を目指す取り組みと、ビジネスモデルを連動させるブリヂストン独自のサステナビリティビジネスモデルの確立を進めている。

・例えば、トラック・バス向けの事業では、競争力の高い新品タイヤをベースに、リトレッド(すり減ったタイヤの表面(トレッド)ゴムを貼り替えること)タイヤやメンテナンスなどのサービスをソリューション事業として提供することで、タイヤの資産価値を最大化する循環ビジネスモデルを推進している。

・社内でサステナビリティを推進する上で、稲継統括部門長が重視したのはサステナビリティと「経営戦略との統合」「日々のオペレーションとの統合」「企業文化との統合」の3つのアプローチだ。

・とりわけ「経営戦略との統合」には、サステナ担当者にとって最も重要な仕事となるのが「経営トップの理解・腹落ち」を得ることだと述べた。稲継統括部門長は、サステナ領域で頻繁に出てくるカタカナ語などを経営層が理解できる文脈・表現に翻訳し、社会だけでなく自社のためにもなるといったストーリーを経営陣に説明すると良いというヒントを共有した。

・「推進体制」に関しては、同社ではグローバルサステナビリティコミッティを活用して各機能・地域でのサステナビリティ課題の把握や活動状況をフォローしている。サステナビリティ専門機能がコミッティの事務局として、サステナビリティの観点から何を優先すべきか(自社の強みを伸ばすものか、課題を先取りするものかなど)を経営層に提言し、内容について議論したうえで取締役会にも報告していると紹介した。

・企業文化においては、社内啓発や教育などを長く積み重ねるのが重要であるとし、社内の表彰制度などもうまく活用しながらサステナビリティの社内浸透を進めていると説明した。

・講演後、参加者からは、コンサルなどの社外リソースの活用や、社内で事務局以外のサステナ推進者の活動内容などについての質問のほか、タイヤを長く使用する「リトレッド」の今後の展開や、使用済タイヤのリサイクルなど、タイヤに関する質問も寄せられた。

②サーキュラーエコノミーとプラ新法

時間: 13:00~14:20

講師:佐藤 泉氏(佐藤泉法律事務所 弁護士)

第2講には、佐藤泉弁護士が登壇し、サーキュラーエコノミーとプラ新法をテーマに講義した。主な講義内容は下記の通り。

・2022年4月に「プラスチック資源循環法」(プラ新法)が施行された。同法は、プラスチックのライフサイクル全体で3R(リデュース、リユース、リサイクル)+リニューアブル(再生可能)を推進し、サーキュラーエコノミーへの移行を促進することを目的としているが、規制ではなく、企業の自主的取り組みを促すにとどまっている。

・海外では、環境に悪影響を与えるものは販売を禁止又は制限にすることが多い。例えば、欧州委員会は9月、化粧品などに配合されるマイクロプラスチックを段階的に禁止することに合意し、ラメやスクラブ(角質除去剤)なども対象にする。

・日本のプラ新法は、フォーク、スプーン、ナイフ、マドラー、ストロー、ヘアブラシ、クシ、カミソリ、シャワーキャップ、歯ブラシ、ハンガー、衣類用カバーの12品目の提供について、販売者に自主的な対応を求めている。製造・販売の禁止、回収リサイクルの義務化は盛り込まれていない。

・これまで「専ら再生利用の目的となる廃棄物」(専ら物)として、古紙や空きびんが回収・リサイクルされてきたが、近年、使用済みペットボトルを巡り、奪い合いが起きている。有価物なのか廃棄物なのか――といった論争もある。自治体によって解釈も異なる。

・佐藤弁護士は、「法律では『専ら物』を定義していない。最高裁の判例では、その性状及び技術水準等に照らし、再生利用されるのが通常である産業廃棄物」とされている。専ら物の範囲は、社会通念等で決めると判断できる。」と説明する。

・公正取引委員会は2023年10月、使用済みペットボトルのリサイクルに係る取引に関する実態調査の結果を公表した。日本容器包装リサイクル協会(東京・港)は自治体から使用済みペットボトルの3分の2を回収しているが、同協会が自治体に他の事業者の利用を控えるよう働きかけていたことが判明。公取委は「独占禁止法上の問題となる可能性がある」と指摘した。

・公取委は3月、「グリーン社会の実現に向けた事業者等の活動に関する独占禁止法上の考え方」を策定した。佐藤弁護士は、「公取委は従来のように取り締まろうとしているのではなく、自由な競争を促進しようとしている」と解説。「廃棄物に関しては、不法投棄といった無責任な状態をつくらないことが最も重要で、積極的に再利用されるべきだ」と説明する。

・2022年3月に開かれた国連環境総会では、法的拘束力のある「プラスチック汚染防止条約」を採択することが決まった。2024年末までに政府間交渉委員会を完了し、2025年に条約の制定を目指す。佐藤弁護士は「日本は世界共通ルールの導入や一次プラの生産制限に反対しているが、発効すれば、日本の制度も大きく変わる可能性がある」と見込む。

・欧州では、「修理する権利」の法制化が進む。消費者の権利保護だけではなく、製品の長寿命化を進め、修理する人材の育成や雇用にもつながる。佐藤弁護士は、「重要な金属鉱山が中国や途上国に集中しているなかで、地下資源や半導体などの奪い合いが始まっている。欧州や米国はそれに危機感を持ち、対策を始めている。このままでは、日本の産業は持続可能ではない。サーキュラーエコノミーは新たな産業革命だ」とまとめた。

③ワークショップ: サステナビリティレポートの相互チェック

時間: 14:35~15:55

講師: 森 摂(オルタナ 代表取締役/オルタナ編集長)

サステナ経営塾第19期下期第2回の第3講ではワークショップを行った。パイロット企業のサステナビリティレポートをグループ内で相互チェックし、それぞれの課題や解決策について話し合った。

森が解説したサステナビリティレポートの作成において重視すべきポイントは、下記の通り。

・サステナビリティレポートは、①現状を肯定しない②答えはない③未来志向で(長期思考)の3つのポイントを考慮する必要がある

・「誰に読んでもらいたいのか」という対象読者を明確にする。特に、未来の社員(学生)も視野に入れる

・サステナビリティレポートは、紙であれば大体30~40ページが読みやすく、オンラインであればフル版とレジュメ版に分けて掲載するなど、読者が読みやすい工夫が必要だ。写真や図を多くするビジュアルの充実性や雑誌のようなかみ砕いた文章構成も重要だ。

・サプライチェーン全体に伝えるため、サステナビリティレポートの多言語化を進めることも重要である。これは、DEI推進にも関わることであり、ジェンダーだけでなく、国籍や障がいなどへ目を向けた対応を意識しなければならない

・社長メッセージについては、外部の方を招いた対談やインタビューなどを活用して、社長自らが話すことが重要であり、それが社風改革や語り継がれるストーリーを形づくる

・歴史ある日本の企業はパーパスや社訓を常に持っているが、それをどうやって現代社会の問題を取り入れながら再定義していくかが問われている。会社が進んでいる方向やビジョンを明確にする仕事を担うのがサステナビリティ部署であり、誇りを持って取り組んでほしい。

④みずほフィナンシャルグループのグリーンファイナンス戦略

時間:16:10〜17:30

講師:新見泰寛氏(みずほフィナンシャルグループ サステナブルビジネス部副部長)

第4講には、みずほフィナンシャルグループの新見泰寛・サステナブルビジネス部副部長が登壇し、「みずほフィナンシャルグループのグリーンファイナンス戦略」について講義した。主な講義内容は次の通り。

・社会課題の解決に向けて企業を取り巻く環境が劇的に変わった。企業を評価するファクターが増えた。従来は、事業内容や業績を説明していればよかったが、環境や社会課題に対する取り組みもステークホルダーへの説明責任が求められるようになった。

・多くの企業が、ESG(非財務領域)に取り組まないとサプライチェーンなどの商流から除外されるという危機感から主体的に取り組みだしている。

・日本政府が掲げる2030年にCO2排出量「46%減」を達成するには、追加的政策などが不可欠。企業は、成長と脱炭素の両立をめざし、バックキャストでのトランジション戦略が必要だ。

・企業には、収益性だけでなく、サステナビリティ軸を加味した事業戦略を構築することが重要。

・政府はトランジションを実現するには、官民で150兆円程度の投融資が必要と試算する。その投融資を引き出す呼び水として、今後10年で「クライメート・トランジション・ボンド」(国債)を発行する。

・成長志向型カーボンプライシングを掲げ、2026年度から排出量取引を本格化、2028年度から化石燃料賦課金、2033年度から発電事業者に対して、一部有償でCO2の排出枠(量)の割り当てを行う。

・日本でも、サステナブルファイナンスは拡大しており、トランジション・ポジティブインパクト・銀行独自の商品が多く含まれている点が特徴。日本にとってトランジションは重要であり、政府もロードマップを作成する等、トランジションファイナンス拡大への手を打ってきている。

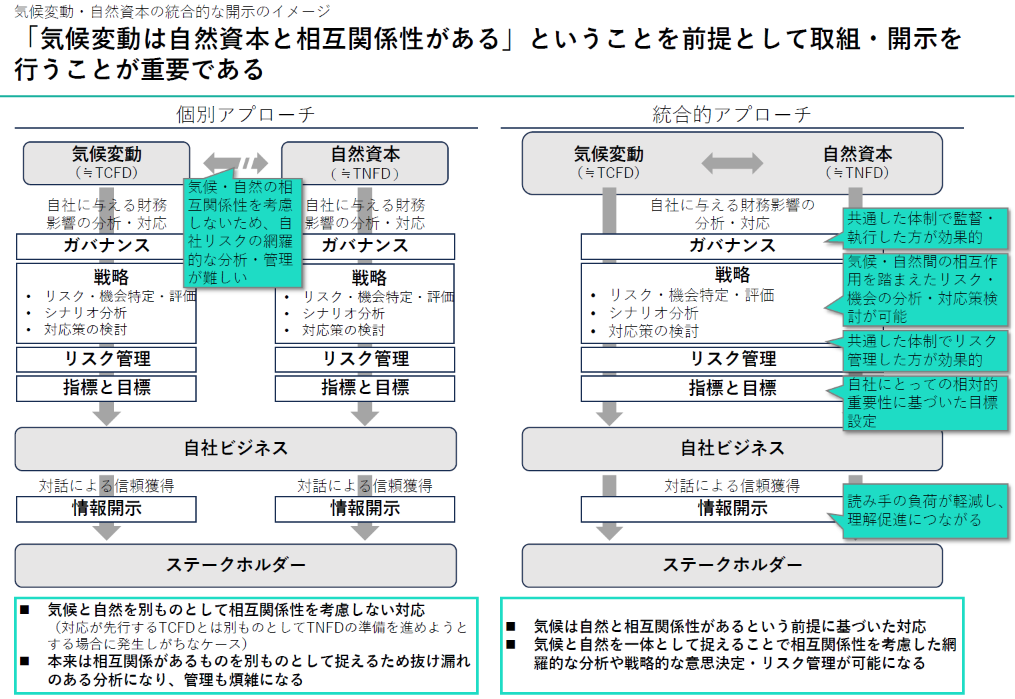

・今後は「人的資本」や「TNFD」の観点からのファイナンスも出てきている

・企業に対しては、開示面の要請も高まっていく潮流があり、法定開示への組み込みも検討されている。金融機関側から見た時に、データ開示および当該データの信頼性が高まっていくことが期待され、金融機関側も、ファイナンスドエミッションの算定に向けた動きが加速する。こうした流れから、拡充した開示を活用してファイナンスが高度化されていくことが予想できる。

・今後は、開示の拡充も踏まえて、インパクト評価と企業のサステナビリティ戦略へのエンゲージメントの取り組みがマージされ、将来的には、サステナビリティの要素を考慮するファイナンスが当たり前になる可能性もある。

・金融機関は、ファイナンスに加え、ネットワークや産業・業界知見等をフル活用して、政府・民間企業とともに、カーボンニュートラル達成に向けて貢献することが使命である。