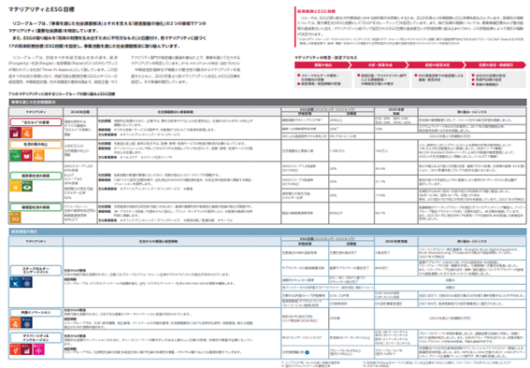

リコーグループ統合報告書2021では投資家が開示を期待する「価値創造プロセス」と「マテリアリティの特定、 KPI」を各々見開き2ページの計4ページに凝縮し、図表と共に簡潔に説明されています。(オルタナ総研フェロー=室井孝之)

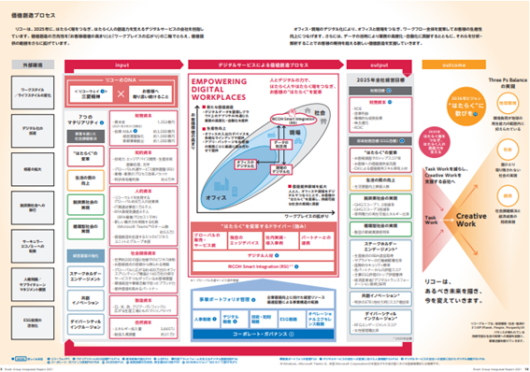

リコーグループの「価値創造プロセス」は、「はたらく場をつなぎ、はたらく人の創造力を支えるデジタルサービスの会社を目指し」「オフィス・現場のデジタル化により、ワークフロー全体を変革してお客様の生産性向上につなげ」「データの活用により業務の高度化・自動化に貢献し」「それらを分析・解析することでお客様の期待を超える新しい価値創造を支援」するというものです。

図表化された「価値創造プロセス」では、「外部環境」「input」「デジタルサービスによる価値創造プロセス」「output」「outcome」の流れが説明されています。

マテリアリティ(重要社会課題)は、「事業を通じた社会課題解決」とそれを支える「経営基盤の強化」の2つの領域で計7つ特定されています。

マテリアリティの特定・改定プロセスでは、「ステークホルダーの期待の把握」がスタートラインとなっており、第三者の意見を踏まえている点で、策定プロセスに透明性が担保されています。

ESGの取り組みを「将来の財務を生み出すために不可欠なもの」と位置付け、各マテリアリティに紐づく 17の将来財務目標(ESG目標)を設定し、事業活動を通じた社会課題解決に取り組んでいます。

「事業を通じた社会課題解決」では4つのマテリアリティ毎に、2030年目標」「社会課題解決と事業戦略」「ESG目標・実績」「取り組み・トピックス」が表示されています。

「経営基盤の強化」では3つのマテリアリティ毎に、「社会からの要請と経営戦略」「ESG目標・実績」「取り組み・トピックス」がまとめられています。

更に、ESGの取り組みや目標達成に対する経営責任を明確にするため、2020年度より役員報酬にESG指標を組み込んでいます。

一方で「取締役の報酬について、賞与算定式のESG指標として「DJSI年次レーティング」を設定」との表現にとどまっています。

リコーグループ企業・IRサイトでは、「役員報酬の内訳と比率」「取締役賞与算定式」が開示されていますので、統合報告書においても情報開示されたらいかがでしょうか。