.jpg)

記事のポイント

- 大手会計事務所EYは行動経済学を活用し、人を動かす4つのツボをまとめた

- ついつい・したい・できそう・やろうーーが人が動かない要因だと指摘した

- 消費者・従業員の行動変容に悩む担当者にはお勧めの考え方だ

大手会計事務所のアーンスト・アンド・ヤング(EY)はこのほど、人を動かす「4つのツボ」を提唱した。人が動かない要因は、「ついつい」「したい」「できそう」「やろう」の4つに大別できるとし、各工程で効果的な「ツボの押し方」を提案した。消費者・従業員の行動変容に悩む担当者にはお勧めだ。(オルタナ副編集長=池田 真隆)

EYは1月29日、同社独自の行動変容を促すフレームワークを公表した。このフレームワークを開発するに当たり、25以上の行動経済学に関する理論やモデルを参考にした。

■「AIDMAモデルは表層的なプロセスの説明に留まっている」

消費者の購買行動の心理的プロセスを示したフレームワークで有名なものが、「AIDMAモデル」だ。消費者行動を「注意」「関心」「欲求」「記憶」「行動」という段階で整理したものだ。

広告やプロモーション施策を決める際の参考になるが、同社は、AIDMAモデルの欠点を、「表層的なプロセスの説明に留まっていること」と指摘した。具体的には下記の通り批判した。

「例えば、注意の段階では、なぜ特定の商品やサービスに目が留まるのか。関心の段階では、なぜその対象に興味が湧くのか。これらの心理メカニズムをAIDMAモデルは説明できません。つまりAIDMAモデルは、消費者行動の『プロセス』は示せても、その背後にある『メカニズム』は説明できないのです。各段階での心理的な変化の原因や、次の段階への移行を促すトリガーが特定できないため、どのような顧客価値を創造し、それをどのように商品やサービスとして具現化すべきかという、より本質的な問いに答えることができないのです。これは、5AモデルやADKARモデルにも当てはまります」

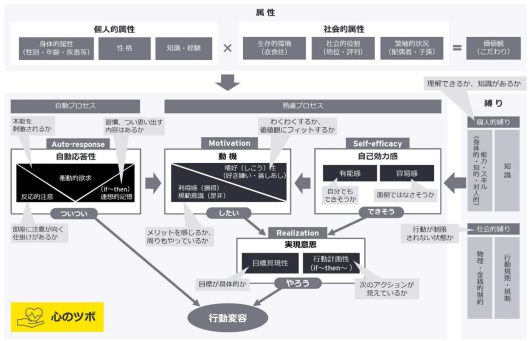

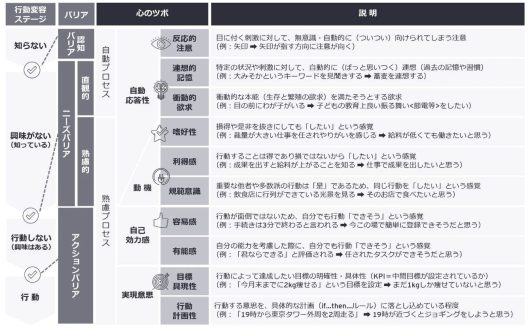

同社は、より本質的なアプローチとして、「ARMSモデル」を提唱した。ARMSは、「Auto-response(自動応答性)」「Realization(実現意思)」「Motivation(動機)」「Self-efficacy(自己効力感)」の頭文字を取った。

日本語にすると、「ついつい(自動応答性)」「したい(動機)」「できそう(自己効力感)」「やろう(実現意思)」――だ。

■ヤクルト1000は「1000」によって即座の連想が可能に

行動変容のプロセスを、「知らない」「知っているが興味がない」「興味はあるが行動しない」「行動する」という4段階で捉え、各段階での有効な施策を提案した。

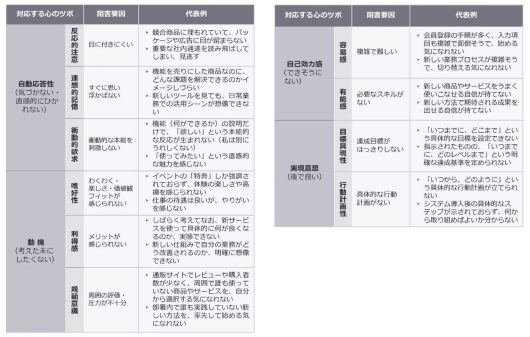

「知らない」から「知っている」への移行では、認知バリアの突破が課題となる。この段階では「ついつい」(自動応答性)の心のツボが重要な役割を果たす。同社が事例にしたのは、「ヤクルト1000」だ。赤いパッケージによる視覚的な注意喚起(反応的注意)や、「1000=効果が高い」という即座の連想形成(連想的記憶)によって、効果的な認知を実現したと評価した。

「知っているが興味がない」から「興味がある」への移行では、商品やサービスへの関与度(こだわり)によって異なるアプローチが必要となるという。

日用品のような低関与商品では、「ついつい」の心のツボを活用した直観的なニーズ喚起(3秒の訴求)が効果的だ。一方、車や保険のような高関与商品では、「したい」(動機)の心のツボである利得感、規範意識、嗜好性に訴えかけた熟慮的なニーズ喚起(3分の訴求)が必要だとまとめた。

「興味はあるが行動しない」から「行動する」への移行では、「できそう」(自己効力感)と「やろう」(実現意思)の両方の心のツボが重要だ。

例えば通うジムを選ぶ際に、施設の利便性(容易感)や進捗の可視化(有能感)に加え、「3カ月で5kg減量」という具体的な減量目標(目標具現性)と「毎週月・水・金の帰宅後に通う」という具体的なスケジュールの設定(行動計画性)が、行動の実現を後押しする。

■外部要因も考慮して4つのツボを押すべし

ARMSモデルは4つの心のツボに働きかけるには、外部要因も把握しながらアプローチすることが重要だとする。外部要因は4つある。

一つは、性別・年齢・疾患などの身体的属性などからなる「個人的属性」だ。加えて、地位や評判などを示す「社会的属性」、運動能力などを表す「個人的縛り」、経済的な裕福度を示す「社会的縛り」がある。

これらの外部要因も考慮して、4つのツボを押すことが重要だとした。

同社はARMSモデルを適用したアプローチ事例として、エネルギーと金融のサービスを挙げた。エネルギー業界の好事例としては、再生可能エネルギーの普及拡大に向けて、「環境にやさしい」という抽象的な訴求ではなく、衝動的欲求や嗜好性に働きかける戦略を勧めた。

金融業界では、大手銀行のサービス利用促進や、クレジットカード会社のポイント戦略において、単なる利得感の訴求を超えた施策設計が有効とした。例えば、ポイントプログラムの設計において、表層的な経済的インセンティブだけでなく、利用体験を通じて本能(衝動的欲求)を刺激する仕掛けを組み込むことが有効だとした。