TNFD(自然関連財務情報開示タスクフォース)は9月18日、情報開示のための最終提言を発表した。TNFDの特徴の一つが、評価と管理のための統合的アプローチ「LEAP」だ。2023年3月に公表された「TNFDの自然関連リスクと機会管理・情報開示フレームワークベータ版v0.4」を基に解説する。(オルタナ総研フェロー=室井孝之)

自然関連財務情報開示タスクフォース(TNFD)は、財務やビジネス面での意思決定において、自然を考慮する必要性に対応するための、世界的な市場主導の、科学に基づく、政府に支持されたイニシアティブである。

タスクフォースは、市場参加者に対して、自然関連課題損定、評価、対応、(必要に応じて)開示のためのリスク管理・情報開示フレームワークを提供することを目的としている。世界の金融の流れを自然にとってマイナスの結果から、プラスの結果へとシフトさせることを目指す。

TNFD フレームワークは 、気候関連財務情報開示タスクフォース(TCFD)の勧告に沿った開示提言が含まれている。TCFD と同様に、TNFD はグローバルフレームワークを開発しているのであって、基準ではない。

フレームワークは、ISSB、グローバル・レポーティング・イニシアティブ(GRI)、欧州財務報告諮問グループ(EFRAG)などの関連基準を利用している。

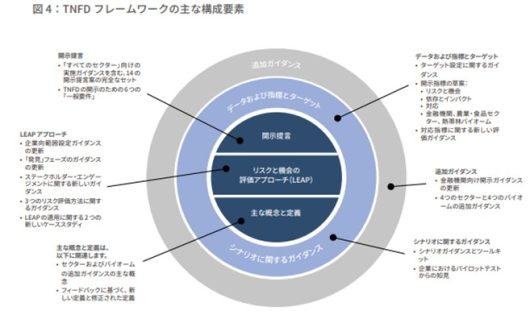

TNFDフレームワークの最終案には、3つの主な構成要素が含まれている。

- TNFD が、市場参加者に対して、自然関連課題を評価し開示する際に使用することを推奨する、自然を理解するための基本的な概念と定義の概要

- 企業や金融機関が、自然関連課題の評価を企業戦略やリスク管理プロセスに組み入れ、 経営や資金配分に関する意思決定に役立てるためのガイダンス(LEAP アプローチ)

- 自然関連課題に対する TNFD の開示提言

TNFD のフレームワークの中心には、次の4つの概念がある。

・自然関連の依存

・インパクト

・リスク

・機会

これらは、TNFD フレームワークでは、総称して自然関連課題と呼ぶ。

■評価と管理のための統合的アプローチ「LEAP」とは