記事のポイント

- アクティビスト(モノ言う株主)の存在感はこの20年で大きく変わった

- 最近では「オアシス」「ダルトン」など、その数も提案件数も急増した

- なぜアクティビストは増えたのか、ESGや企業価値に与える影響とは

日本でもアクティビストの存在感はこの20年で大きく変わった。かつての日本で目立った存在は「村上ファンド」など少数だったが、最近では「オアシス」「ダルトン」「エリオット」など、その数も提案件数も急増した。アクティビスト増殖の背景を探った。(オルタナ輪番編集長・池田真隆、北村佳代子、吉田広子)

2026年4月30日、花王の臨時株主総会では、独特の緊張感が漂っていた。この臨時株主総会の開催自体が、香港系アクティビストファンド「オアシス・マネジメント」が、花王に対して請求したものだ。

■ESGの率先を花王に求める

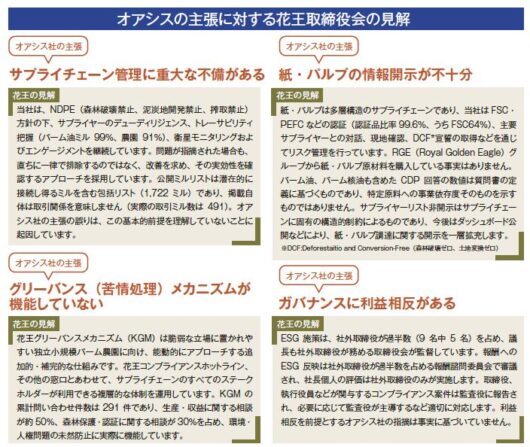

オアシスは花王の議決権の12・5%を保有する筆頭株主だ。争点となったのは、パーム油をめぐるサプライチェーン管理だった。オアシス側は、花王の調達先に人権・環境問題がある可能性を指摘し、第三者による調査の必要性を訴え、オアシス側が選任した独立調査者の選任を求めた。

臨時株主総会前、オアシスのセス・フィッシャー創業者兼最高投資責任者(CIO)はオルタナ編集部のインタビューで、「花王には、ESGで世界をリードする企業であってほしい」と語っていた。サプライチェーンの透明性向上や独立した検証の必要性を訴え、「持続可能なビジネスを通じた長期的成長」を求める姿勢を強調した。

さらにフィッシャー氏は、自らを「モノ言う株主」ではなく、「受託者責任を真剣に果たす長期投資家」と位置付け、「企業がより良くなることを望んでいる」とも説明した。

一方の花王は、サプライチェーン管理については「既に適切な調査と対応を行っている」と反論した。臨時株主総会の結果、オアシス側の提案は否決された。賛成率は30・3%だった。

■ESG領域が攻防の戦場に

今回の花王をめぐる攻防戦が日本企業に与えた示唆は極めて大きい。ESGが企業価値に直結する時代において、アクティビストは株主還元だけでなく、サステナビリティを切り口に企業変革を迫るようになった好事例だからだ。

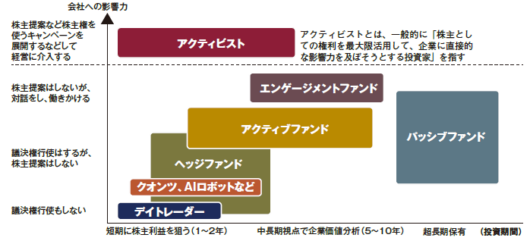

かつて日本企業にとって、アクティビストとは「短期で売り抜いて利益を狙うファンド」というイメージが強かった。しかし、その姿はこの20年で大きく変わった。いまや アクティビストは、機関投資家からの支持を背景に、コーポレートガバナンス、資本効率、ESG対応まで踏み込んで経営改革を要求する存在となっている。

企業は、アクティビストを単なる「敵」と見なすだけで良いのか。それとも、経営改革を促す外圧として向き合うべきなのか。

■市場の「厳しい声」、変革の契機に

■ESGの取り組み、企業価値に直結

■「日本市場は狙われやすい」

■洗練さを増すアクティビズム

■モノ言わぬ株主、企業を悩ます

■ESGを利用、企業に対話促す

■企業も投資家を「選ぶ」時代に

■増える「告発」、自浄作用に諦め