記事のポイント

- 取締役会で意思決定した「質」そのものが問われる時代に

- 不確実性が高まる時代には、現預金を積み上げることは悪なのか

- 意思決定の意図をしっかり開示することが重要だ

いまガバナンスに求められているのは、不正を防げたかどうかだけではありません。会社が、現預金を抱えたまま立ち止まるのか、それとも責任ある投資へ踏み出すのか。その意思決定の「質」そのものも問われています。(トーマツ 非財務・サステナビリティ保証統括部パートナー=小口誠司)

今回のコーポレートガバナンス・コードの改訂案を読むとその点は明らかです。実際に第2回コーポレートガバナンス・コードの改訂に関する有識者会議(2026年2月26日開催)資料によると、改訂の方向性は形式的な体制整備よりも実質化にあると整理されています。

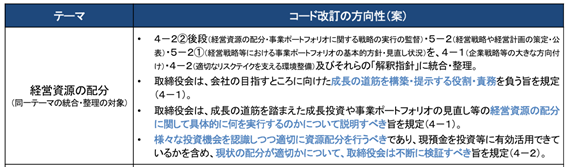

その意味で、コード4-1と4-2は象徴的です。4-1では、取締役会が会社の目指す姿に向けた成長の道筋を描き、成長投資や事業ポートフォリオの見直しなど、経営資源の配分について具体的に説明すべきだという方向性が示されています。

4-2ではさらに、経営陣による適切なリスクテイクを支える環境整備とともに、経営戦略・経営計画に照らして資源配分が妥当かを継続的に検証し、現預金を投資などに有効活用できているかまで視野に入れています。

一方で日本企業が有する現預金の多さも指摘されています。しかし、不確実性が高い現在において現預金を積み上げること自体が悪といえるか否かは議論の余地があると思いますが、いかがでしょうか。

問題は、それが不確実性への備えなのか、意思決定の先送りなのかが説明されないまま、放置されてしまうことだと思います。

■女性管理職比などデータの羅列は意味がない

■「なぜその人材投資が必要なのか」を語るべき

■人への投資を戦略性を持って語れるか