記事のポイント

- パッシブ運用の機関投資家は、協働対話で企業にモノを言う

- 投資家は企業の「秘伝のたれ」に、環境・社会がどう影響するかを見る

- 「環境や社会に良いことをしている」アピールでは投資家には刺さらない

アクティビストの活動が注目を集めるが、パッシブ運用の機関投資家も、スチュワードシップ・コード(責任ある機関投資家)に則り、企業と建設的な対話を重ねている。一般的に長期視点と言われるESG投資家は、企業のサステナビリティの何を見ているのか。国内機関投資家と企業とのエンゲージメントに詳しい一般社団法人機関投資家協働対話フォーラム(IICEF)の山崎直実代表理事・事務局長に話を聞いた。(聞き手=オルタナ輪番編集長・北村佳代子、同・吉田広子)

一般社団法人

機関投資家協働対話フォーラム(IICEF)

山崎直実 代表理事・事務局長

一般社団法人株主と会社と社会の和の代表理事も兼務。2つの一般社団法人の設立前は、株式会社資生堂でコーポレートガバナンス、情報開示、株主総会・株式実務やIR/SRをリード。経産省「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~(伊藤レポート)」委員、同省「コーポレートガバナンスの開示の在り方分科会」委員を歴任。

■環境・社会に良いことをしていればESG投資家が寄ってくる?

サステナブル投資は、決して新しい概念ではない。1920年代から、タバコ・酒、ギャンブル、武器など、宗教的価値観に基づき特定の業種を排除する「ネガティブ・スクリーニング」を目的に、投資家は倫理・環境・社会問題への関心を高めてきた。最近では、既存の財務分析や投資意思決定プロセスにESGの要素を組み込む「ESGインテグレーション」が普及し、サステナブル投資額が大きく伸びている。

世界のサステナブル投資の種類別割合を見ると、その過半を占めるのが「ネガティブ・スクリーニング」と「ESGインテグレーション」だ。財務リターンと同時に環境・社会にポジティブな影響を創出する「インパクト投資」は、昨今注目されつつあるものの、全体に占める割合はまだ圧倒的に小さいと言わざるを得ない。

このことからも、今のサステナブル投資の実態は、「投資家は良いことをやっている会社に投資をしようと考えているわけではない」といえる。

■企業の「秘伝のたれ」への影響を見ている

投資家が企業のESG情報を注視するようになったのは、環境・社会課題が、企業の「価値創造の源泉」と「ビジネスモデル」に多大な影響を及ぼすようになったからだ。

「価値創造の源泉」を、私は「秘伝のたれ」と呼ぶが、これまでの企業の「秘伝のたれ」が環境・社会問題によって通用しなくなってきているという、大きなゲームチェンジが起きている。

例えば、自動車メーカーの「秘伝のたれ」は長くガソリンエンジン技術だった。しかし、脱炭素の潮流でそれが「いらない」と言われる事態に直面している。

投資家が知りたいのは、企業が社会のために良いことをしているかどうかではない。この激変する経営環境の中で、企業の将来の財務がどう影響を受けるのか。この一点だ。

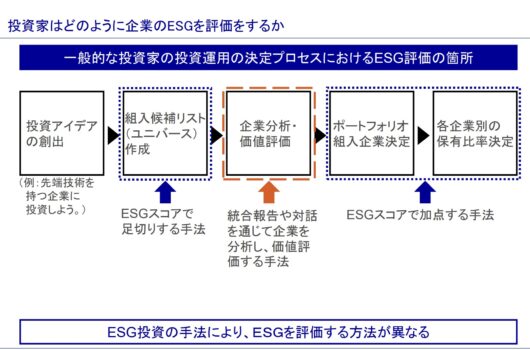

■投資家はどのように企業のESGを評価するのか

日本の上場会社は3900社超あり、プライム上場だけでも約1600社ある。その中から投資家はどのように投資先企業を選び、その過程で各企業のESGをどう評価するのか。

投資ファンドによって異なるが、最終的な投資の決定やポートフォリオに組み入れる比率の決定に至るまで、投資家は複数回ESGを考慮する。

各ファンドは最初に、「先端技術を持つ企業に投資しよう」といったように、投資アイデアを創出し、そこからユニバース(ポートフォリオに組み入れる候補先)のリストを作成する。リスト作成の段階で、ESGスコアが低い企業を足切りするファンドもある。

ユニバースを作成後は、具体的にどの企業を組み入れるか、個別企業の分析・評価を行う。この過程で、統合報告書や企業との対話などからESGを評価する。

個別企業の分析・評価を終え、投資先の決定やポートフォリオ内での保有比率を決定する段階でもESGを考慮する。ここではESGスコアの高い企業を加点する手法が取られる。

■パッシブ投資家は協働でモノ申す

日本国内の機関投資家による投資は、9割がパッシブ運用(TOPIXや日経平均などのベンチマークに連動する運用成果を目指す運用手法)だ。ベンチマークを上回る成果を目指すアクティブ運用は、全体のわずか1割程度にすぎない。

アクティブ運用の投資家は、選定したユニバースのリストにある企業を分析する。上場会社の中でも時価総額が低い企業は、流通株式の少なさからリストにさえ入らない。

一方で、TOPIXの全銘柄が投資対象のパッシブ投資家は、一度組み入れた銘柄は、ずっと持ち続ける、超長期の投資家だ。

1社ごとの企業分析をせず、TOPIXなどの指数に連動させるパッシブ運用の投資家も、スチュワードシップ・コードの原則に則り、企業と対話を行わねばならない。そこで、私たち機関投資家協働対話フォーラム(IICEF)が、機関投資家にとって重要な関心事項をアジェンダに、企業との協働対話を支援している。

具体的には、投資家の共通見解をまとめたレターを投資家と連名で企業に送付する。設立以来の約9年間で、8つのアジェンダについて延べ約2600社と対話をしてきたが、一言で振り返れば、企業にコーポレートガバナンス・コードと、サステナビリティの重要性を浸透させていく9年だった。

なお、対話は必ずしも「ミーティング」に限らない。投資家側が考える懸念や課題をレターで企業に伝え、企業に経営改革を促すという方法も、エンゲージメントの一つだ。

■次なる関心は「社外取締役の質の向上」

■アクティビストは私たちの年金も稼ぐ

■環境アクティビストによる株主提案にも課題が

■「企業価値向上と公益性」の視点も重要に