記事のポイント

- ESG課題を切り口に変革を迫る「ESGアクティビズム」は本格化するのか

- オアシスによる花王のESGリスクに関する株主提案は話題を集めた

- ESG投資研究の第一人者である高崎経済大学の水口剛学長が語った

香港系アクティビストファンドのオアシス・マネジメントによる花王への株主提案は、日本企業と投資家の関係に新たな論点を突きつけた。従来の財務戦略ではなく、ESG課題を切り口に企業変革を迫る「ESGアクティビズム」は日本で本格化するのか。ESG投資研究の第一人者である高崎経済大学の水口剛学長にアクティビストファンドへの対応方法や、長期投資家との向き合い方について聞いた。(聞き手・オルタナ輪番編集長=池田真隆)

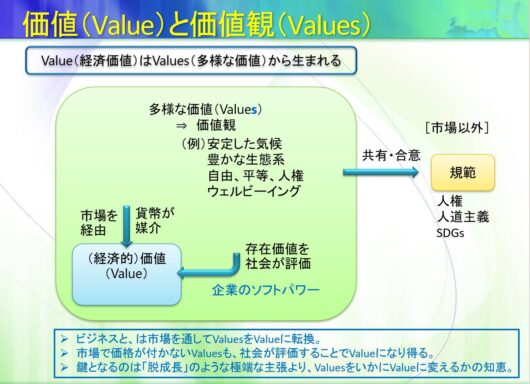

オアシスと花王の問題は「values(バリューズ)」と「value(バリュー)」という二つの概念から考えると見えてくるものがあります。英語のバリューを複数形のバリューズで使うと、価値観という意味になります。

人はそれぞれ多様な価値観を持っていて、美味しいものを食べたいとか、快適に暮らしたいとか、さまざまな価値があります。その中で市場が価格を付けたものが、経済価値としてのバリューになります。

企業活動とは、多様なバリューズの中から市場で価値化できるものを見つけ、バリューに転換していく行為だと言えます。

以前は市場を介して価格化されるものだけが価値として認識されていました。しかし今は、気候変動対策や生物多様性、ウェルビーイングといった社会的価値も、企業評価やブランド価値につながるようになっています。

社会にとって良い行動をする企業は、レピュテーションという形で評価され、それが最終的に経済価値へ転換される。だから企業が自主的にSDGsやESGに取り組む意味が生まれているのです。

■「アクティビストファンドとNGOは違う」

■「企業も投資家を選ぶことができる」

■ESG投資家は「システムレベルリスク」に関心持つ

.jpg)