記事のポイント

- サステナ開示が一部で義務化され、開示疲れを嘆くサステナ担当者も多い

- 開示要請の背景には、環境や人権問題など、経営の前提条件の変化がある

- 事業継続の条件に向き合う機能は、「第二の経営企画部」の役割がある

今年から、一部の大企業でサステナ開示も義務化され、開示業務の負担増に嘆く上場企業もある。開示要請の背景には、気候変動や自然環境、人権問題など、企業経営の前提条件そのものが変わってきていることがあり、その可視化が求められている。企業のサステナビリティ部門は、いわば事業継続の条件に向き合っているのであり、その意味で「第二の経営企画部」としての役割を担っている。(サステナブル経営アドバイザー・足立直樹)

■開示疲れの季節に

6月は株主総会の季節です。3月決算の上場企業にとっては、決算発表、株主総会招集通知、有価証券報告書、統合報告書の作成が次々と続く、年間でもっとも慌ただしい時期の一つでしょう。

とりわけサステナビリティ担当者にとって、4月から5月にかけては相当な繁忙期だったはずです。気候変動、生物多様性、人権、サプライチェーン、人的資本、ガバナンスなど、開示すべき項目は増え続け、その一つひとつについて社内のデータを集め、関係部署と調整し、表現を確認しなければなりません。

なかでも関心を集めているのがISSB(国際サステナビリティ基準審議会)、そしてその日本版のSSBJ基準です。SSBJ基準は2025年3月に最終化・公表され、2027年3月期からは時価総額3兆円以上のプライム市場上場企業を皮切りに、2028年3月期には1兆円以上、2029年3月期には5000億円以上へと、有価証券報告書での開示義務が段階的に広がっていく予定です。

サステナビリティ情報開示を国際的に標準化しようという流れは、もはや一時的なものではありません。より体系的で、比較可能で、投資家が意思決定に使える開示が、日本企業にも求められていくことは間違いありません。

開示の高度化そのものは、もちろん必要です。投資家が企業の中長期的な価値を見極めるうえで、財務情報だけでなく、気候変動や自然資本、人権、人的資本に関する情報が欠かせなくなっているからです。実際、こうしたテーマが投資家との対話の論点になるケースも増えています。

しかしその一方で、現場の担当者が疲弊している現実もあります。新しい基準が出るたびに、「また開示項目が増えるのか」「また新しいデータを集めなければならないのか」と感じる方は少なくないでしょう。私も企業の方々から、「情報開示の負担が増えていて……」という声をよくお聞きします。

■本当に大きな変化は、開示制度ではない

たしかに現状はその通りです。けれども、ここで少し視点を変えてみる必要があると思います。

私が本当に大きな変化だと思うのは、ISSBやSSBJそのものではありません。むしろ、その背景で起きている世界の変化です。

この30年ほど、多くの企業はある前提の上で成長してきました。世界中から安価な資源を調達できる。必要な部品や製品は、最も効率のよい地域で生産できる。世界中に自由に販売できる。気候はおおむね安定している。自然はほぼ自由に使える。人口は増え、市場は拡大していく。

しかし今、その前提が一つずつ揺らぎ始めています。

AIの急速な進化は、仕事の進め方だけでなく、企業が提供する価値そのものを変えはじめています。地政学的な緊張の高まりは、自由貿易やグローバルサプライチェーンという、これまで当然視されてきた前提を揺さぶっています。世界中からもっとも安価な資源を調達し、効率よく大量に生産し、世界市場で売るというモデルも、以前ほど盤石ではありません。

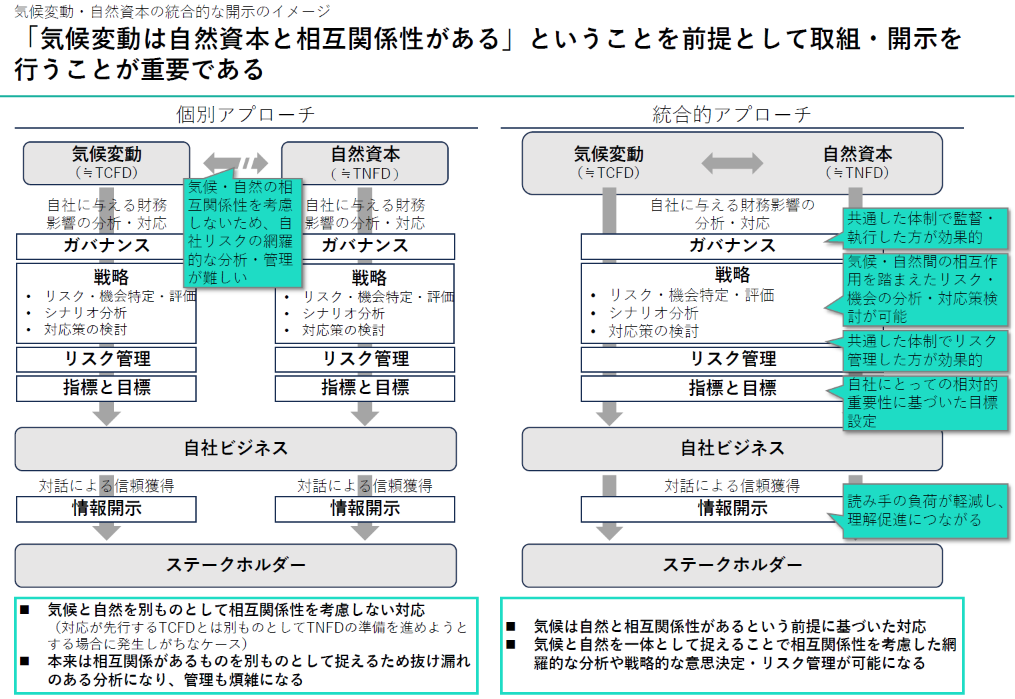

さらに、気候変動や生物多様性の喪失は、もはや「環境問題」という枠には収まりません。それは企業経営そのものの制約条件になりつつあります。水、森林、土壌、海洋、生態系サービス。これらの自然資本に企業活動がどれほど依存しているかを思えば、その劣化が事業リスクへ直結することは明らかです。

つまり、SSBJ対応やTNFD(自然関連財務情報開示タスクフォース)対応が求められているから重要なのではありません。企業経営の前提条件そのものが変わっているからこそ、それを見える形にする開示が求められているのです。

ここを取り違えると、サステナビリティ部門の仕事は、どこまでも「開示項目を埋める仕事」になってしまいます。

■AIが作業を減らし、人間は問いを作る

最近では、開示の実務にAIを活用しようという動きも急速に広がっています。各国の規制動向を調べる。膨大な社内データを整理する。過去の開示文書との整合性を確認する。ドラフトを作成する。こうした作業の多くは、今後AIによって相当程度まで効率化されていくはずです。実際、そうしたサービスを提供し始めたサービスプロバイダーも出てきています。

もちろん、すべてをAIに委ねればよいという話ではありません。誤った情報を出さないための確認、重要性の判断、経営との整合性、そしてステークホルダーへの説明責任。これらは最終的に人間が担うほかありません。

それでも、開示実務のかなりの部分がAIに支えられるようになれば、人間の役割は大きく変わります。これまで膨大な時間を奪われてきた「作業」から解放され、より本質的な「考える仕事」へと向かえるからです。

では、何を考えるべきなのでしょうか。

私は、サステナビリティ部門は企業の「第二の経営企画部」であるべきだと考えています。

従来の経営企画部門は、中期経営計画や予算、投資計画を通じて会社の方向性を描いてきました。それは重要な役割です。ただし多くの場合、その計画は現在の事業の延長線上にあるように見えます。

一方で、サステナビリティ部門が向き合っているのは、現在の延長線上では捉えきれない変化です。AI、地政学、気候変動、自然資本、人権、人口減少、地域社会の変化。これらは一見ばらばらのテーマに見えます。しかし企業経営の視点から見れば、いずれも「これまでの事業継続の条件が変わりつつある」という一つの現象として捉えることができます。

サステナビリティ部門が向き合っているのは、環境問題や人権問題そのものではありません。それらを通じて見えてくる、事業継続の条件です。

■開示は、経営変革の入口である

そう考えると、この部門の本当の役割が見えてきます。それは、単に報告書を作ることではありません。開示を通じて浮かび上がったリスクと機会を、経営の意思決定へとつなげることです。

たとえば気候変動対応は、排出量を計算して終わりではありません。エネルギー、原材料、物流、製品設計、顧客との関係まで遡って見直す必要があります。

生物多様性への対応も、TNFDに沿って情報を整理するだけでは不十分です。自社の事業がどの地域の自然資本に依存し、どこに負荷を与えているのかを理解したうえで、調達や土地利用、製品・サービスのあり方を変えていかなければなりません。

人権対応も、方針を作るだけでは意味をなしません。サプライチェーンのどこに構造的なリスクが潜み、どのような取引慣行を改めるべきなのかを考え抜く必要があります。

こうして見ると、開示は目的ではなく、経営変革の入口です。

サステナビリティ担当者に求められるのは、すべての制度を暗記することではありません。基準を理解することは大切ですが、それ以上に重要なのは、そこから自社にとっての意味を読み解く力です。

この規制は、自社の事業に何を問いかけているのか。

このリスクは、どの部門の意思決定とつながっているのか。

この変化のなかに、自社にとってどのような機会があるのか。

こうした問いを経営に投げかけられる人材こそ、これからのサステナビリティ部門に必要とされるのです。

6月の株主総会シーズンは、企業が株主に説明責任を果たす時期です。けれども説明責任とは、過去の実績をきれいに整理して見せることだけではありません。この不確実な時代に、会社がどこへ向かおうとしているのかを示すことでもあるのです。

ISSBもSSBJも、企業に新しい報告書を作らせるためだけに生まれたわけではありません。世界が変わり始めていることを、企業に伝えるために生まれたのだと私は考えます。

もしそうだとすれば、サステナビリティ部門の仕事は開示対応にとどまりません。その変化を誰よりも早く読み取り、会社の進路を考えることです。

サステナビリティ部門は「第二の経営企画部」になれるか。それは、これからの企業経営にとって、ますます重要な問いになっていくはずです。

※この記事は、株式会社レスポンスアビリティのメールマガジン「サステナブル経営通信」(サス経)541(2026年6月16日発行)をオルタナ編集部にて一部編集したものです。過去の「サス経」はこちらから、執筆者の思いをまとめたnote「最初のひとしずく」はこちらからお読みいただけます。